Nous présentons maintenant les concepts de base permettant de mesurer la valeur d’un bien environnemental, des dommages liés à sa dégradation ou des effets d’une politique environnementale.

La valeur d’un bien environnemental (qui est constituée des différentes valeurs que nous avons explicitées ci-dessus) est composée d’un flux de services qui s’étend dans le temps. Les politiques environnementales ont des effets (le plus souvent positifs a priori) sur la valeur d’un ou plusieurs biens environnementaux mais engagent également des coûts de mise en œuvre de la politique, elles présentent donc des avantages et des coûts. Or, le principe de rationalité économique impose que toute décision prise maximise la différence entre les avantages et les coûts. Il faut donc être en mesure d’estimer monétairement ces avantages et ces coûts et de pouvoir les comparer dans le temps. C’est ce deuxième aspect que nous traitons maintenant, le premier sera abordé dans les sections suivantes.

Nous supposons donc que les avantages et les coûts sont connus et nous présentons comment calculer un flux de bénéfices lié à un bien environnemental existant, un flux de bénéfices lié à un bien environnemental soumis à une dégradation des conditions environnementales (un dommage) et un flux de coûts et de bénéfices lié à la mise en œuvre d’une politique environnementale.

La valeur d’un bien environnemental (qui est constituée des différentes valeurs que nous avons explicitées ci-dessus) est composée d’un flux de services qui s’étend dans le temps. Les politiques environnementales ont des effets (le plus souvent positifs a priori) sur la valeur d’un ou plusieurs biens environnementaux mais engagent également des coûts de mise en œuvre de la politique, elles présentent donc des avantages et des coûts. Or, le principe de rationalité économique impose que toute décision prise maximise la différence entre les avantages et les coûts. Il faut donc être en mesure d’estimer monétairement ces avantages et ces coûts et de pouvoir les comparer dans le temps. C’est ce deuxième aspect que nous traitons maintenant, le premier sera abordé dans les sections suivantes.

Nous supposons donc que les avantages et les coûts sont connus et nous présentons comment calculer un flux de bénéfices lié à un bien environnemental existant, un flux de bénéfices lié à un bien environnemental soumis à une dégradation des conditions environnementales (un dommage) et un flux de coûts et de bénéfices lié à la mise en œuvre d’une politique environnementale.

Attention

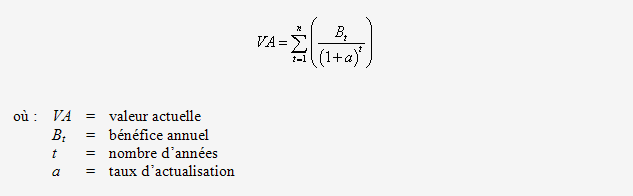

À cet effet, il convient d’introduire le principe d’actualisation pour pouvoir comparer des grandeurs monétaires dans le temps. Les bénéfices et les coûts seront obtenus à des dates différentes tout au long de la période de temps considérée (qui peut être infinie pour un bien environnemental ou s’étendre sur plusieurs années ou dizaines d’années pour une politique environnementale). Or, les individus ont une préférence pour le présent : ils accordent plus de valeur à un gain aujourd’hui que demain (c'est-à-dire qu’ils préfèrent avoir 100€ aujourd’hui que 100€ dans un an). Cette dépréciation du futur par rapport au présent doit être prise en compte dans l’évaluation d’un bien environnemental ou d’une politique environnementale qui engendre des coûts et des bénéfices sur plusieurs années ou dizaines d’années. Il s’agit alors d’actualiser les différentes valeurs, on parle alors de valeur actuelle.

Supposons un bien environnemental qui génère un bénéfice annuel constant, sa valeur actualisée avec un horizon fini est donnée par la formule suivante :